Los retailers con locales puerta a calle, también llamados stand alone, han comenzado a dejar sus operaciones en distritos con públicos de NSE más altos, como San Isidro y Monterrico. Ello porque el menor crecimiento de las ventas del retail dificulta rentabilizar las operaciones.

En consecuencia, los arrendadores se han visto obligados a bajar sus precios de alquiler por m² hasta en 18% en estos distritos. Varios retailers han abandonado sus tiendas en estas ubicaciones, comentó un ejecutivo que tenía una tienda en la avenida Conquistadores, en San Isidro, y pidió mantener el anonimato por políticas internas de su empresa. Así, las tasas de vacancia promedio de las zonas comerciales de San Isidro, Monterrico y la avenida Benavides subieron a 4.8% a fines de septiembre —las más altas del mercado—, desde 3.3% en el 2016, según un reciente estudio de Binswanger. En años anteriores, cuando las ventas del sector crecían a tasas más elevadas, se podía mantener la tienda por branding, pero ya no, agregó la fuente.

El crecimiento de los formatos mixtos de oficinas prime, que incluyen tiendas comerciales en su primer piso y que por lo tanto también tienen puerta a calle, también ha empujado los precios de alquiler a la baja. “Allí los precios son alrededor de 20% menores a los de un retail puerta a calle, lo que motiva a las empresas a mudarse”, dice George Limache, jefe de estudios de Binswanger. Lo contrario ha sucedido en los distritos donde predomina el público de NSE más bajos, como Comas, San Juan de Miraflores y San Juan de Lurigancho. Los precios de alquiler han crecido hasta 33% por m², indica el estudio de Binswanger. Uno de los principales motivos es el limitado espacio comercial que hay en estas zonas.

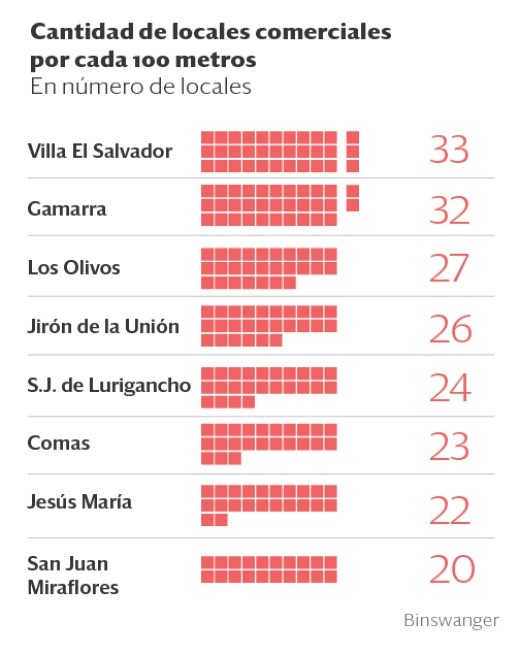

En San Juan de Lurigancho, el precio promedio de alquiler por m² ha subido 13.6%. Hoy es el quinto distrito con mayor concentración de locales con 24 comercios por cuadra. Lo mismo sucede con San Juan de Miraflores y Jesús María. En cambio, San Isidro la concentración es de 9 comercios por cuadra y en Monterrico de 10, las menores del mercado, según Binswanger. El mayor desarrollo de viviendas en distritos con NSE más bajos aumenta el flujo de clientes, lo que presiona al alza los precios de alquiler comerciales.“Nosotros buscamos sitios que garanticen flujo, y en los últimos años esto ha sido más en retail puerta a calle”, comenta Javier Chávez, gerente general de Delicass. “La llegada de un mall por primera vez hace que las zonas comerciales se revaloricen. Alrededor de Megaplaza hasido evidente”, agrega Oscar Ibazeta, experto en retail y bloguero de semanaeconomica.com.

Los precios de alquiler de los stand alone también han tenido que competir con los de los centros comerciales, más abiertos a negociar en estos años de lento crecimiento, coinciden varios locatarios con tiendas en malls y que piden mantener su anonimato por cláusulas de confidencialidad. Este año el Jockey Plaza ha mantenido el precio de alquiler, lo que no es usual, comentó una de las fuentes. Los malls también han percibido el ‘golpe’ del sector y este año han detenido sus expansiones e inauguraciones, usuales en años anteriores.

Fuente: Semana Económica

- Corporativo

- Edificios Corporativos

- Locales Comerciales

- Locales Industriales

- Oficinas

- Terrenos

- Otros